2025.02.07

1. 家を建てる理由があるかないか

まずは、今回のコラムのタイトルである「新築は待つ方がトクか損か?」という問いに対する結論として、「家を建てる理由」がハッキリあるなら、早く建てる方が無難とお伝えします。

2025年、もっと言えばコロナ禍以降、世の中の動きが今まで(平成の頃)と大きく異なっています。

特に家づくりに関わる部分での大きな変化は2つあり、1つが「世界的なインフレの影響」、もう1つが「住宅性能の平準化」ではないでしょうか。

特に、これから家づくりをすすめていく皆さんが気になる点は、1つ目のインフレの影響でしょう。

1-1. インフレの影響はまだまだ?

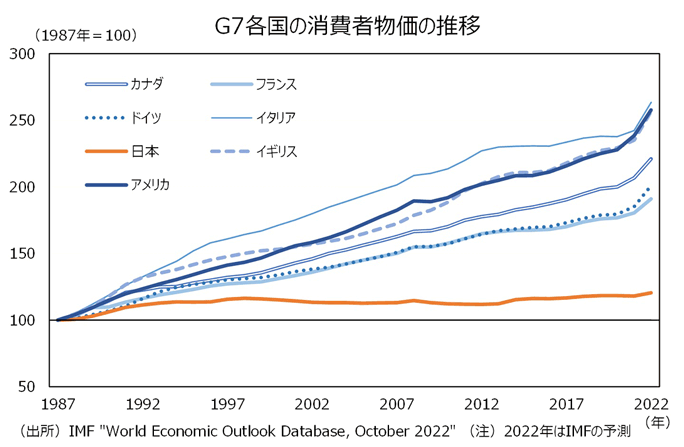

出典:日本生命保険相互会社

インフレとは、モノやサービスの価格が継続的に上昇する状態を指します。

スーパーなどに食料品を買いにいっても野菜の値段が数年前に比べて明らかに高くなっていたり、ガソリン代も生活を圧迫するぐらいに高くなってきましたよね。

これは世界的に見られる傾向になっていますが、実は日本はこれでもインフレの影響はまだ緩やかな方です。

アメリカなど、外国における生活用品の値段を聞いて驚いたことがある方も少なくないでしょう。

日本はエネルギーだけでなく、木材など住宅資材に関わる物資を輸入に頼っている部分が大きく、このような世界的な影響をしっかり受けてしまっています。

諸外国の状況や為替の影響、政府としてもインバウンドを推進している状況からも、コロナ禍前の状況に戻ることはほぼ考えにくく、インフレがさらに進行していく見方が一般的です。

1-2. 住宅資材は毎年のように値上がりが続いている

このような状況をふまえ、住宅設備メーカーや木材商社などから値上げの連絡が頻繁に入るようになっています。

コロナ禍前は値上げといった話は稀でしたが、完全に “ 世界 ” が変わっています。

半年単位で資材価格への影響があり、日本全国で住宅価格が一気に上がり続けています。

まだ社会全体の給与水準がインフレに追いついていない状況の中、家づくりの相談をされる方の中には心配されている方も少なくありません。

しかし、それでも「家を建てる理由があるなら、早く建てることをおすすめ」する理由などをみていきましょう。

2. 住宅ローンは単純な借金ではない

国土交通省の住宅市場動向調査報告書によると、新築で住宅ローンを利用される方の割合は、注文住宅で約8割、分譲建売で約7割となっています。

住宅ローン=借金と捉える方が多いですが、実は住宅ローンは一般的なフリーローンのようなローンとは同等ではありません。

住宅ローンは払い終わったあと、家という資産が残ります。

もちろん建物の減価償却という意味では、30年後には新築時の1~2割になっているかもしれません。

しかし、昨今の住宅は30年以上、安心して住み続けることができるような設計になっており、特に長期優良住宅は100年住める住宅を目指してつくられた制度です。

そのため、よく「賃貸 VS 持ち家 論争」で出てくる話ではありますが、家賃と同様に毎月出費するものではあるものの、支払い完了後は「自己所有の建物」として資産が残る点が、他のローンとの違いです。

さらに団体信用生命保険もあり、借主の方に万が一のことがあったとき、家族の住まう場所は残すことができる点からも住宅ローンは必ずしも借金というマイナスの側面だけではないと言えるでしょう。

2-1. 住宅ローンは年齢によって年数の制限がある

住宅ローンは、一般的に35年が一番選ばれる返済年数です。

年数を最大にすることで月々の返済額を抑えることができ、家計の変化に対応しやすくなります。

しかし、これも完済時の年齢によって住宅ローンを組むことができる年数に制限が出てくる場合があります。

住宅ローンの種類や銀行によっても違いがありますが、75歳~80歳未満とする金融機関が多い印象です。

そのため、50歳から家づくりをスタートすると35年の返済年数を組むことが難しく、月々の返済額が上がってしまいます。

遅かれ早かれ家を建てよう、と感じている方は、早く借りて・早く住んで・早く返し終わることが、安心感の高い人生設計と言えるでしょう。

2-2. 住宅ローンはオトクな制度を利用できる

住宅ローンは、もう1つオトクなポイントがあります。

住宅ローンを組んでいる間(新築から最大13年間)は、住宅ローン控除(減税)といったオトクな制度を利用できます。

住宅ローン控除は、年末時点の住宅ローンの残高に応じて、その年に支払った所得税・住民税が控除(還付)される制度になっています。

2025年時点では、住宅ローン控除の制度が続いているものの、年々その控除額は減り続けています。

多額の住宅ローンを検討している方は、建築する年度が異なると控除される額が変わる可能性もあります。

3. 現金の価値を考えると早く建てる方がおすすめ

コロナ禍前は、「現金を貯めてから建てる考え方」は特に問題なかったですが、インフレが急激にすすんでいる中では、現金の価値は目減りしていきます。

例えば、現在貯金として持っている100万円の価値は、5年後は同じ価値ではない可能性が高いです。

インフレにおいて、100万円という残高自体は変わらなくとも、モノの価値が上がってしまうと、同じ100万円で買えるモノが減ったり、価値が低いモノしか買えなくなってきます。

そのため、住宅を建てるために貯金している現金がある場合、インフレがすすむにつれてどんどん価値が下がっていきます。

4. 家を買う理由 < 買うリスクの場合は家づくりを止める決断も大事

ここまで、インフレが本格化してきた2025年の経済状況を踏まえた、家づくりの住宅ローンを中心とした状況を解説してきました。

ただ、忘れてはいけないポイントは、転勤・転職・今後の家族計画と照らし合わせて、不動産と呼ばれる家を買うリスクをしっかり家族と話し合うこと。

家づくりは資産として有益な家族のイベントではありますが、その土地から動きにくくなるという最大のデメリットがあります。

家を買う理由は人それぞれですが、ひと昔前は「子どもの誕生」「家族計画としてそろそろだと思った」という理由が多かったです。

しかし、昨今は「住宅価格が高くなるから購入する」という方が増えてきています。

家を買う理由と、買うリスクを天秤にかけたとき、買う理由の方がウエイトが明らかに高くなるまでは焦らないことも大事です。

5. まとめ

YUIでは、このような家族計画を踏まえた資金面のご相談なども承っております。

昨今のガソリン代や食料品など、身近なモノが値上がりを続けていると、家づくりに関しても値上がりを恐れて焦ってしまう気持ちも理解できます。

しかし、一番大事なポイントは「何のために家を建てるか?」です。

多くの方が「家族のため」という回答になるかと思いますが、このコラムで紹介したようなインフレ下におけるリスクや住宅ローンを「正しく」捉えた上で、まずは家族としっかり話しあってみましょう。

補助金や税制優遇などの制度をうまく活用することで、値上がり前と同等の負担ですむプランを検討することもできます。

まずは、このコラムを参考にして家族会議のきっかけにしてみてください。

その上で、富山市のYUIの施工事例などが気になった方は、お気軽に資料請求やモデルハウス見学にお越しください。

さいごに、家づくりをスタートするにあたって参考になる関連コラムもご覧ください。

▶2025年度に家づくりをスタートしたい方に。まずやることは?

▶後悔しないために、家づくりのスタートで抑えておくべき価値観と考え方