2026.02.06

1. 住宅ローン控除(減税)とは

まず住宅ローン控除とは、家を買うために銀行からお金を借りた人への税金のキャッシュバックです。

家を買う時は何千万円ものお金を借ります。

当然、借りたお金には「利息」がかかりますが、その負担を少しでも軽くするために、年末に残っているローン残高の0.7%分のお金が、10年~13年間にわたって毎年、払った税金から戻ってきます。

例えば、その年の末時点で3,000万円のローンが残っていれば、単純計算では年間で最大21万円が戻ってくる計算となります。

「控除」という、普段あまり聞き慣れない用語ですが、いわば払った税金が一定の基準のもと返ってくる、という有難い制度です。

1-1. 最初だけは「確定申告」が必要

会社員の方は、毎年年末になると会社で「年末調整」を行っているため、自分で税務署へ行く機会はほとんどないかもしれません。

しかし、住宅ローン控除を受けるための「最初の1年目」だけは、自分で確定申告を行う必要があります。

これは、「私は家を買って、ローンの残債がこれだけあります」「住宅ローン控除を申請する」ことを国に正式に申告し、控除を受ける権利を登録する手続きです。

時期としては、入居した翌年の2月16日から3月15日までの間に行います。

必要な書類(登記事項証明書や売買契約書の写し、銀行から送られてくる残高証明書など)を揃えて、管轄の税務署へ提出します。

最近はスマホやパソコン(e-Tax)でも申請が可能ですが、初めてで不安な方は税務署の相談会場を利用するのもよいでしょう。

「面倒くさい」と思われるかもしれませんが、この手続きが必要なのは最初だけです。

2年目以降は、税務署から送られてくる書類と銀行の残高証明書を会社の年末調整に提出するだけで対応できるようになります。

1-2. 税金をたくさん払っていないと使い切れない

「最大で年間〇〇万円戻ってくる!」という広告を見ると、誰でも満額もらえると思いがちですが、ここには落とし穴があります。

住宅ローン控除は、あくまで「あなたが支払った税金(所得税・住民税)が戻ってくる」仕組みだからです。

例えば、ローン残高に応じた控除可能額が「年間21万円」あったとします。

しかし、あなたの年収に対する所得税が「10万円」しか発生していなかった場合、戻ってくるのは支払った10万円までです。

「引ききれなかった分はもったいない!」と思いますが、実は所得税から引ききれなかった分は、翌年の「住民税」からも差し引くことができます。

ただし、ここにも「年間9.75万円(または課税総所得金額等の5%の少ない方)」という上限があります。

つまり、「支払った所得税 + 住民税(上限9.75万円)」の合計額が、あなたの受け取れる控除の限界です。

1-3. 住宅の性能によって戻ってくる額が違う

これから家を建てる方が最も注意すべきなのが、この「住宅性能による控除額の差」です。

国はカーボンニュートラル実現のため、省エネ性能が高い家を優遇する一方で、性能が低い家には住宅ローン控除が非適用になります。

どんな家にすれば、いくらになるのか?2026年の制度説明の中で、具体的に解説していきます。

2. 2026年からの制度概要

出典:国土交通省・資料

ここからは、令和7年12月に閣議決定された「令和8年度(2026年度)税制改正大綱」に基づく最新情報をお伝えします。

ポイントは、制度の適用期限が5年間延長され、2030年(令和12年)末までの入居が対象になったことです。

これにより、急いで建てないと!という焦りが少なく、じっくりと土地探しやプランニングに取り組めるようになりました。

また、子育て世帯への支援強化や中古住宅の条件緩和など、時代に合わせた新制度も追加されています。

2-1. 子育て・若者夫婦世帯への優遇拡充

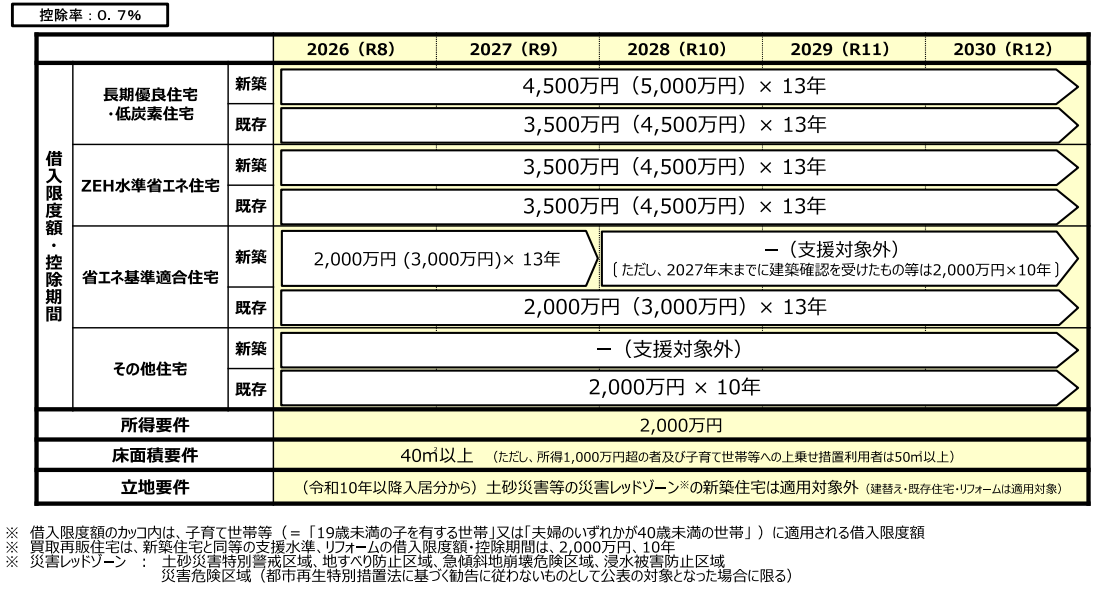

これからの家づくりを担う「子育て世帯(19歳未満の子がいる)」および「若者夫婦世帯(夫婦のいずれかが40歳未満)」に対して、借入限度額の上乗せ措置が講じられます。

これは、同じ性能の家を建てても、対象世帯であればより多くの金額が控除の対象になるという仕組みです。

具体的な借入限度額の違いを、表にまとめていますが、カッコ内が子育て・若者夫婦世帯の上限額となります。

| 住宅の種類(新築) | 借入限度額 | 控除期間 |

| 長期優良住宅 | 4,500万円 (5,000万円) | 13年 |

| ZEH水準住宅 | 3,500万円 (4,500万円) | 13年 |

| 省エネ基準住宅 | 2,000万円 (3,000万円) | 13年 |

このように、性能が高い住宅ほど限度額が高く設定されています。

特に「長期優良住宅」などの認定住宅を選べば、子育て世帯で最大5,000万円までのローン残高が控除対象となり、大きな節税メリットを受けられます。

2-2. 中古住宅(既存住宅)も性能重視へ

今回の改正で大きく変わったのが、中古住宅(既存住宅)の扱いです。

これまで中古住宅の控除期間は一律10年でしたが、2026年以降は「省エネ性能が高い中古住宅」に限って、新築同様に13年間の控除が受けられるようになります。

| 住宅の種類(中古) | 借入限度額 | 控除期間 |

| 長期優良・ZEH・省エネ基準 | 3,500万円~2,000万円※ | 13年 |

| その他の住宅 | 2,000万円 | 10年 |

※性能や子育て世帯要件により限度額が異なる

性能向上リノベーション済みの物件や、築浅で性能が良い物件の価値が、税制面でも評価される形になりました。

ただ、中古住宅→ZEHまで断熱性・省エネ性を上げようとすると、相当のリノベーションを施す必要があり、新築と変わらない費用が掛かる可能性も否定できません。

2-3. 注意すべき点は「立地」と「証明書」

制度を利用する上で、注意点が2つあります。

1つ目は立地です。

災害リスクの高いエリア(いわゆるレッドゾーン等)に建てる場合、住宅ローン減税の対象外となる特例措置が盛り込まれています。

土地選びの際は、ハザードマップの確認が必須です。

2つ目は性能の証明です。

各性能を証明して控除を受けるために、建設住宅性能評価書や住宅省エネルギー性能証明書などの書類が必要です。

これらは着工前からの手続きが必要になりますが、住宅ローン控除だけでなく様々なメリットを受けることができるため、申請にかかる費用を考慮しても使った方がオトクになるケースが多いでしょう。

このあたりの資金シュミレーションなども設計時点で使うかどうか、ご相談にのっております。

3. まとめ

2026年以降の住宅ローン減税は、期間の延長とともに「質の高い住宅」と「子育て世帯・若者夫婦世帯」をより強く支援する内容になりました。

「制度が複雑で、自分たちが対象になるかわからない」

「どのくらいの性能の家を建てれば一番お得なの?」

そのような疑問をお持ちの方は、ぜひお気軽にご相談ください。

YUIでは、お客様の年収や家族構成、これからのライフプランに合わせて、最大限のメリットを受けられる家づくりをご提案させていただきます。

お気軽に見学会やご相談にお越しください。