2026.04.17

1. 家は年々、高くなっている事実

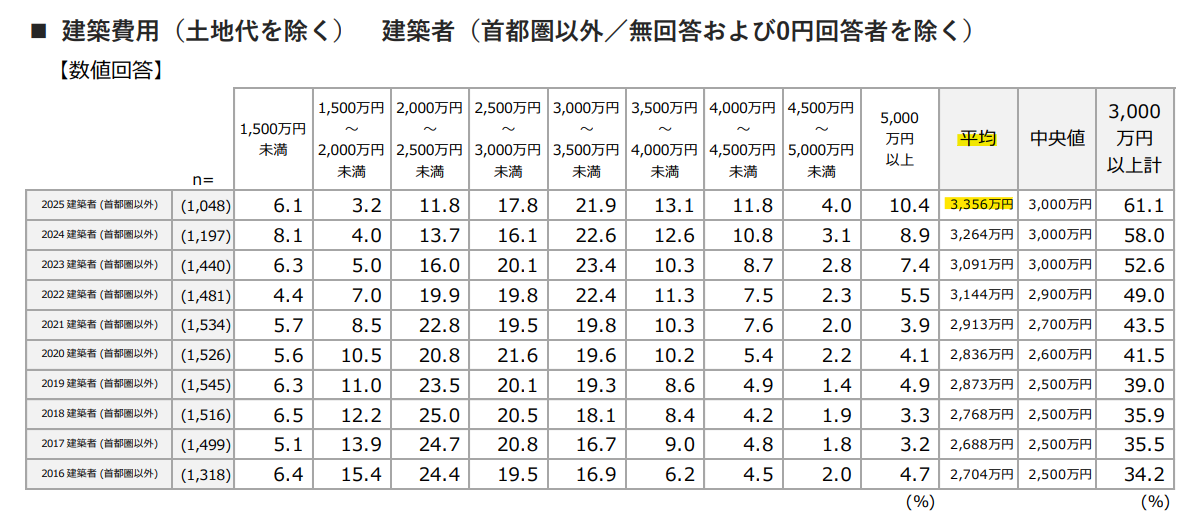

出典:2025年 注文住宅動向・トレンド調査

リクルート社が調査した資料からは、2025年の建築者(全国)の建築費用(土地代を除く・首都圏除くエリア)は平均3,356万円(税別)となっています。

前年より73万円上昇し、過去10年間で最高値となっており、木材他の値上がりが続く状況が反映されています。

また、大手ハウスメーカー8社の戸建て平均請負金額は、2020年の3,655万円から2024年には4,873万円へと上昇しています(各社IR情報から割り出したデータ)

この約4,870万円という金額は建物だけの金額であり、土地から購入される方は土地代がプラスオンしてきます。

富山市であれば1,000万円~1,500万円が土地代の相場なので、総額は「平均で6,000万円超」となってくるわけです。

大手ハウスメーカーでも会社によって差があるものの、家自体が大手・中小工務店と変わらず年々高くなっていることは、各種データからも明らかです。

2. 待っていても安くならない?物価高とインフレの世界的な潮流

家づくりを待つことで、いつか価格が下がるのではないかと期待される方も多いかもしれません。

しかし、結論からお伝えしますと、建築費用が下がる可能性は低く、むしろ上がり続けると考えられます。

国土交通省が発表している建設工事費デフレーターを見ても、建築コストは右肩上がりの推移を見せています 。

その背景には、世界的な物価高とインフレの波があります 。

2-1. 建築資材や設備の価格推移

住宅を建てるためには、木材をはじめ、鉄、セメント、住宅設備機器など多くの資材が必要です。

これらの多くは海外からの輸入に頼っている側面があります。

ひと昔前、木材価格の高騰が話題(ウッドショック)になりましたが、今は木材だけの話ではありません。

エネルギーコストの上昇や円安の影響など、複数の要因が絡み合っています。

また、物流業界における2024年問題による輸送費の増加も、価格を押し上げる要因となっています。

一時的なショックによる値上がりではなく、現在のインフレは構造的な問題・変化を多く含んでおり、以前の価格水準に戻ることは難しい状況でしょう。

2-2. 職人不足と人件費の上昇問題

資材価格だけでなく、家をつくる職人の人件費も大きな要素です。

建設業界全体で高齢化が進み、若い担い手が不足していることはよく知られています。

職人の数が減れば、当然ながらその技術を持つ人の価値は上がり、人件費も上昇します。

これは国内の業界全体の深刻な課題であり、数年待ったからといって急に職人が増えることは考えにくいでしょう。

モノの値段が仮に下がったとしても、それを作る・運ぶ・組み立てる人のコストが上がります。

このような観点からも、建築費全体としては下がりにくい構造になっていると言えます。

2-3. 海外との比較で見える日本の立ち位置

視点を海外に向けると、世界的にはさらにインフレが進んでいます。

海外では物価が上がるという前提で経済が回っており、建築資材も国際価格で取引されます。

日本だけがデフレの発想で安くなるのを待つスタンスでいると、リスクが生じます。

ひと昔前に業界で騒がれた「ウッドショック」(木材が国内に入ってこなかった問題)も、海外の購買力に負けてしまい、良質な資材を確保できなくなったことが原因の1つと言われています。

外部環境を冷静に分析すると、数年待ったところで劇的なコストダウンは望めないのが実情なだけでなく、さらなる値上げのリスクも否定できない点には十分な注意が必要です。

3. 家づくりの総支払額を左右する「金利」の動向

家の価格が高くなっている今、もう一つ注目しなければならないのが住宅ローン金利です。

家づくりにかかる費用は、建物の価格だけではありません。

ローンで借り入れたお金に対する利息も含めた「総支払額」で考える必要があります。

3-1. 住宅ローン金利の現状と今後の見通し

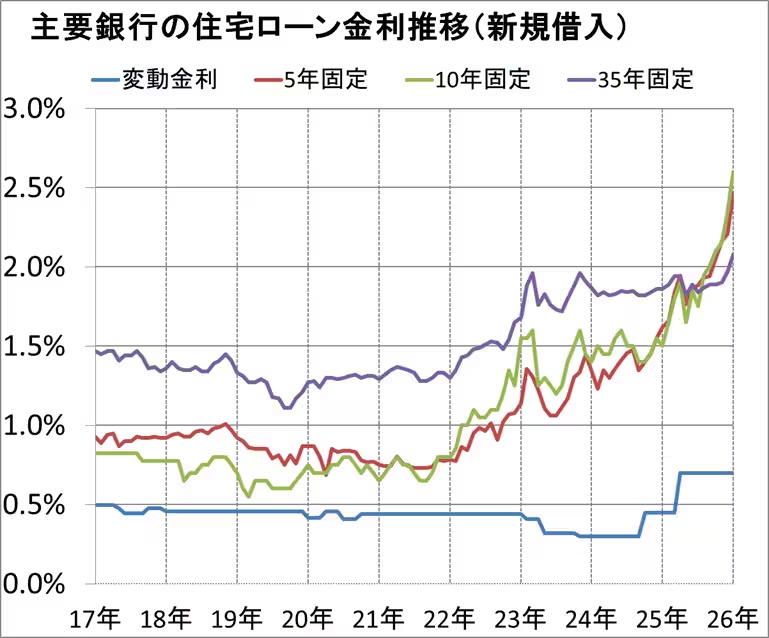

出典:ダイヤモンド不動産研究所

長らく続いていた超低金利時代ですが、日銀の政策変更により金利が上昇する兆しを見せています 。

固定金利はすでに上がり始めており、変動金利についても今後の動向が注目されています。

金利が少し上がるだけで、35年という長い返済期間においては大きな影響が出ます。

3-2. 金利上昇が総支払額に与えるインパクト

では、実際に金利が変わるとどのくらい支払額に影響するのでしょうか?

借入額を4,000万円、返済期間を35年とした場合のシミュレーションを表にまとめました。

| 金利(固定) | 月々の返済額 | 35年間の総支払額 | 利息分のみの金額 |

| 1.0% | 約11.2万円 | 約4,750万円 | 約750万円 |

| 1.5% | 約12.2万円 | 約5,140万円 | 約1,140万円 |

| 2.0% | 約13.2万円 | 約5,560万円 | 約1,560万円 |

このように、金利が0.5%上がるだけで、総支払額は約400万円も増加します 。

建物の価格が少し下がったとしても、金利が上がってしまえば結果的に支払う総額は増えてしまいます。

資材価格が下がるのを待っている間に、金利上昇で総返済額が増えてしまっては本末転倒です 。

4. 今動く最大のメリットは「補助金」と「優遇制度」

価格上昇と金利上昇の懸念がある一方で、今動くことの大きなメリットもあります。

それは、国や自治体による手厚い補助金や優遇制度を活用できる点です。

4-1. 若者夫婦・子育て世帯への手厚い支援

国は若い世代や子育て世帯の住宅取得を強力に後押ししています。

高い省エネ性能を持つ住宅を新築する場合、みらいエコ住宅2026など大型の補助金を受けることができます。

さらに、住宅ローン減税についても、最新の住宅(長期優良住宅・ZEH)であれば最大限の恩恵を受けやすくなります。

より多くの控除を受けられる仕組みになっており、これらは家計の負担を大きく軽減してくれます。

4-2. 制度は年々縮小・厳格化される傾向にある

しかし、これらの補助金や優遇制度は、いつまでも続くわけではありません。

補助金制度には、政策目的を達成するための「誘導」という側面があります。

高い省エネ性能が当たり前になる前の、普及させたい段階で最も手厚く予算が組まれているものです。

例えば昨年の「子育てグリーン住宅支援事業」ではGX志向型住宅に160万円の補助金があったものが、今年の「みらいエコ住宅2026」では110万円に減額されています。

国は2030年までに新築住宅の省エネ基準をZEH水準まで引き上げることを目標としていますが、徐々に高性能な家は特別なものではなくなっています。

制度が充実している今のうちに、高性能な住宅をお得に建てることが理にかなっています。

4-3. ライフスタイルや家族の成長に合わせたタイミング

家づくりのベストなタイミングは、経済的な条件だけでは決まりません。

お子様の入園や入学、働き方の変化など、ご家族のライフスタイルが変わる節目が本来のタイミングです。

無理をして焦る必要はありませんが、いつか安くなるかもという理由だけで待つことはおすすめしません。

家づくりの完了後は、家族の時間というプライスレスな価値もあります。

お子様と一緒に過ごせる時間や快適な毎日は、先延ばしにするほど短くなってしまうため、欲しいと思った時、そして家族の同意が得られた時こそが、あなたにとっての買い時と言えるでしょう 。

5. まとめ

今回は、家づくりのタイミングについて、待つことのリスクと今動くことのメリットをお伝えしました。

建築費用や金利の上昇傾向を踏まえると、待つことで家づくりがお得になる可能性は低いと言えます。

むしろ、手厚い補助金が利用できる今のうちに、理想の暮らしの実現に向けて一歩踏み出すことが賢い選択です。

もちろん、ご家族ごとに最適なタイミングは異なります。

資金計画や家づくりの進め方でお悩みがあれば、まずは専門的な視点からのアドバイスを取り入れてみてください。

いつでもYUIでは、家づくりに関するご相談を承っておりますのでお気軽にご相談ください。